Tal vez uno de los temas más complejos que se ha dado discutido en las instancias judiciales ha sido la configuración del siniestro. Son varias las providencias que dan razón a una y otra parte, pero solo fue hasta diciembre del año pasado que un concepto unificado cambió las reglas de juego. La posición de la autoridad aduanera, ahora respaldada por una sentencia de unificación, desencadenó en la suspensión de la expedición de las garantías aduaneras.

Los principales afectados

Esta situación deja a los usuarios del comercio exterior al borde de perder su registro, pues es requisito fundamental amparar sus obligaciones en una garantía. El artículo 30 de la regulación aduanera señala que la renovación de la garantía deberá surtirse dentro de los dos meses anteriores a su vencimiento. Añade que, de no realizarse el trámite y se vence, su autorización o habilitación quedará sin efecto.

Problema que se podría agravar para los usuarios aduaneros permanentes (AUP) y altamente exportadores (ALTEX) ante la inminente extensión de la emergencia sanitaria que vence el 31 de mayo. Estos usuarios deberán prorrogar la vigencia de la póliza dentro los cinco días siguientes a la resolución que amplíe el plazo de la emergencia y por ahora, las aseguradoras, al igual que con otros usuarios, han comunicado que no emitirán las pólizas. Así las cosas, y de no encontrarse una rápida solución, en los primeros días de junio veremos la pérdida de los tratamientos especiales de las compañías en un momento crucial para la reactivación económica.

Ante este panorama, desde el sector privado liderado por Fasecolda y Analdex, en el marco del Consejo Gremial Nacional, se han sostenido varias reuniones con la Dirección de Impuestos y Aduanas Nacionales (DIAN) para resolver la coyuntura. Por ahora, se acordó modificar el concepto unificado mencionado y expedir una nueva normativa de garantías aduaneras que se encuentra en trámite de proyecto. También, todo pareciera indicar que el asunto se podría resolver, o por lo menos encontrar un punto en común, en los próximos días con ocasión al pronunciamiento de la Unidad de Regulación Financiera (URF).

Para entender la importancia de este concepto es preciso conocer los antecedentes y el debate que se generado alrededor de las garantías aduaneras.

Una mirada al pasado: antecedentes

El nueve de diciembre de 2020 la DIAN emitió el concepto unificado número 100202208 – 0631. Con la nueva doctrina, la Dirección de Gestión Jurídica introdujo cambios sustanciales en las garantías y el procedimiento en sede administrativa. Para conocer más sobre el concepto y su alcance puede leer a la experta en garantías Adriana Grillo en el Boletín Zona Franca Bogotá y al Socio Director de Tax and Legal de Crowe en la revista Exponotas

Por ahora, a efectos de este artículo, solo trataremos uno de los puntos del concepto: la configuración del siniestro. En esta línea, la DIAN adopta la sentencia de unificación del Consejo de Estado (23018) que señaló:

El siniestro ocurre cuando se tiene determinada, mediante liquidación oficial o resolución sanción independiente, la suma a favor de la administración tributaria que puede ser cobrada al asegurador o garante.

Radicación 25000-23-37-000-2013-00452-01(23018), C.P. Jorge Octavio Ramírez Ramírez

Por su parte, las aseguradoras, con base en otra jurisprudencia de la misma corporación, señalan que la configuración del siniestro se debe dar en los términos del Código de Comercio. Ahora bien, es preciso señalar, que la definición del siniestro es similar a la utilizada en el regulación aduanera cuando trata la comisión del hecho en la caducidad de la acción administrativa sancionatoria.

Se denomina siniestro la realización del riesgo asegurado.

Código de Comercio artículo 1072

El debate jurídico

Para entender el problema hace falta un ejemplo:

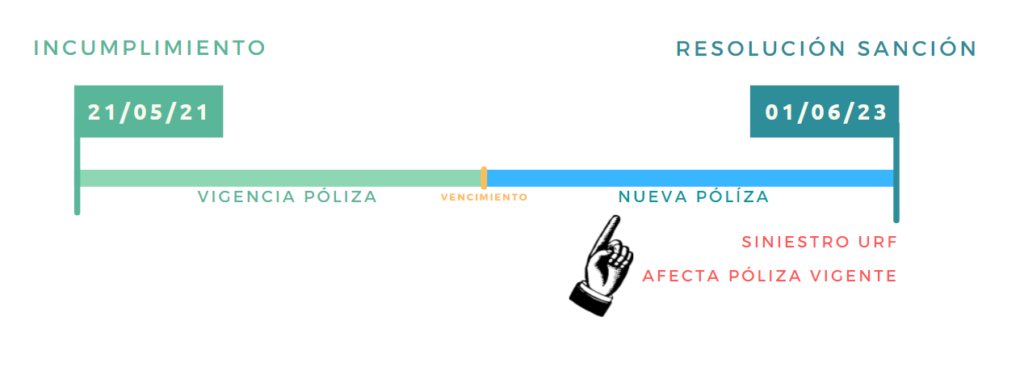

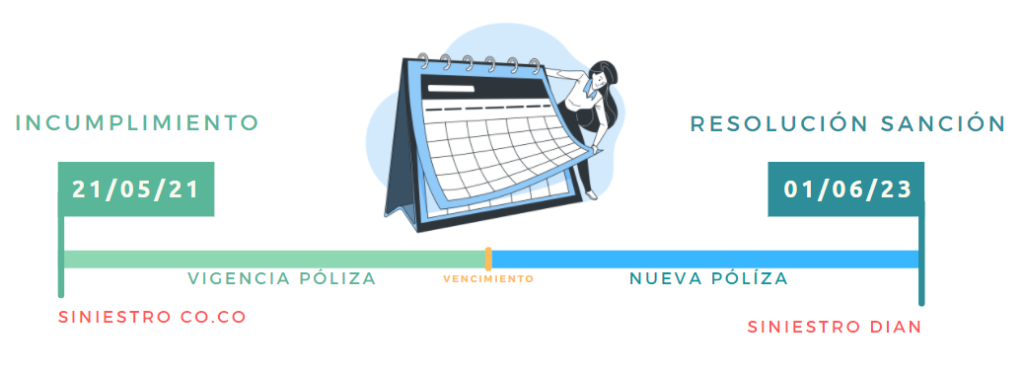

- El 21 de mayo un usuario incumple una de sus obligaciones aduaneras.

- El mismo usuario tenía una póliza global con vigencia del primero de mayo de 2021 y durante 24 meses.

- En los meses siguientes, la autoridad aduanera inicia el procedimiento administrativo para la imposición de una sanción.

- En junio de 2023 la DIAN expide la resolución sanción y ordena afectar la póliza.

De acuerdo con lo anterior, para las aseguradoras el siniestro ocurre el 21 de mayo, según el Código de Comercio. Por su parte, para la DIAN, se configura con la resolución sanción, de acuerdo con el concepto y la sentencia de unificación.

De mantenerse la tesis de la autoridad aduanera, modifica la naturaleza misma de la garantía en tanto: i) pasa de ser una póliza de cumplimiento con efectos hacía el futuro a una de descubrimiento por hechos ya ocurridos; ii) y la póliza ya se encuentra vencida.

Pese a que el concepto fue modificado en febrero de este año por el número 027 del 3 de febrero y eliminó varios numerales, la discusión seguía en firme. Todo esto, derivó en varias comunicaciones que se consolidan en una de Fasecolda de abril en que informaban lo siguiente:

La decisión de abstenerse de emitir una póliza de disposiciones legales o garantía aduanera proviene de cada una de las compañías aseguradoras y ha sido tomada de manera individual, según sus propias políticas de suscripción, de gestión de riesgos, el respaldo del reaseguro y su propio análisis del impacto jurídico de las decisiones de la DIAN sobre la forma de ser afectadas.

Comunicado de Prensa Fasecolda. 27 de abril de 2021.

Gestión gremial

En febrero los gremios lograron la reconsideración del concepto y luego la publicación de un proyecto de decreto. El borrador de norma señala que las garantías que amparan las obligaciones aduaneras podrán ser:

- De compañía de seguros

- De entidad bancaria

- Hipotecaria

- Fiducia mercantil en garantía

- Prenda sin tenencia

- Las demás garantías que respalden a satisfacción de la administración suficientemente el cumplimiento de las obligaciones sustanciales y formales en materia aduanera. Así como el pago de los tributos aduaneros, sanciones, actualización de sanciones e intereses, cuando haya lugar a ello.

Algunas consideraciones merece el proyecto. En primer lugar, el sector privado celebra que se amplíe el tipo de garantías aceptadas por la DIAN. Sin embargo, esto no resuelve el asunto de fondo. De otro lado, será necesario una reglamentación, por lo que la medida entraría a regir en un mediano plazo y de manera gradual.

También, quedaron pendientes algunas discusiones sustanciales como: i) establecer la necesidad de las garantías de los usuarios y las operaciones aduaneras; ii) establecer un mecanismo para determinar del valor de las garantías con base en la experiencia de la compañía, número de operaciones, entre otras consideraciones y iii) realizar un estudio actuarial sobre la afectación de las pólizas en los últimos años.

Al mismo tiempo, mientras entra en vigencia y es reglamentado, la Asociación solicito suspender la obligación de presentar las garantías aduaneras. Esto, teniendo en cuenta que muchas compañías deben renovar sus pólizas, pero las aseguradoras se niegan a hacerlo.

Aunque el proyecto de Decreto publicado propone ampliar las opciones de garantías y con ello reducir el impacto, lo cierto es que la situación no se resuelve de fondo. En ese sentido y mientras se logra la claridad, de manera respetuosa solicito suspender esta obligación para evitar que empresas puedan ser canceladas y sus registros queden sin efecto.

Es importante señalar que un análisis realizado por la Dian demuestra que el nivel de afectación de las garantías en muy bajo en relación con los montos asegurados.

Solicitud de Analdex al Ministro de Hacienda y Crédito Público. Mayo 12 de 2021.

El punto medio en el camino

El viernes 21 de mayo en la noche empezó a circular un concepto de la URF por whatsapp. El documento resolvía una pregunta formulada por la Directora de Gestión Jurídica de la DIAN, a saber: ¿Cuál es la garantía que debe hacerse efectiva cuando se declara el incumplimiento de una obligación aduanera que se encuentre amparada con una póliza de cumplimiento de disposiciones legales?”

A lo que la entidad responde:

… la póliza por afectar es aquella que, durante la vigencia del contrato de seguro, asegura el cumplimiento de las obligaciones derivadas de la operación aduanera. En la determinación de la póliza por afectar es importante que se guarde consistencia temporal entre el contrato cuyas obligaciones están siendo aseguradas y el contrato de seguro. Lo anterior debido a que en este tipo de operaciones es común encontrar varias pólizas vigentes, pero cada una respalda una operación independiente.

Radicado: URF-E-2021-000182

En pocas palabras, la URF confirma la posición de la DIAN en cuanto a la existencia del siniestro a través de un acto administrativo debidamente ejecutoriado. Al mismo tiempo, señala que la póliza a afectar es aquella que se encuentre vigente, lo que resolvería el inconveniente de los hechos ocurridos en el pasado. Así las cosas, el sector empresarial espera que muy pronto las aseguradoras normalicen su operación y retomen la expedición de las garantías aduaneras. Hecho que podría ocurrir la última semana de mayo, justo antes de la posible prórroga de la emergencia sanitaria.