Mientras muchas personas se encontraban en vacaciones, la DIAN publicó un proyecto de resolución de operación aduanera y fiscalización para comentarios. Aquí le contamos los principales cambios y novedades.

El 30 de diciembre del año pasado la DIAN publicó el proyecto de resolución denominado «operación aduanera y fiscalización». El borrador pretende modificar la Resolución 46 de 2019 que ya había sufrido los primeros cambios en 2021 con la Resolución 39. Similar a lo ocurrido con esta última resolución, el nuevo proyecto es un texto largo que cuenta con 47 páginas, 81 artículos y un anexo sobre la declaración andina de valor.

Para facilitar el estudio, presentamos algunos comentarios en tres grupos: disposiciones generales, operación aduanera y fiscalización. También encontrará al final de este texto un archivo pdf con los cambios en colores, así:

- Amarillo para modificaciones

- Verde para adiciones

- Rosa para texto eliminado

El proyecto será analizado el próximo lunes 17 de enero a las 9 am en nuestro Comité Jurídico. Aquí encontrará el link de inscripción. Es un evento exclusivo para afiliados.

Disposiciones generales

Aquí se encuentran disposiciones relativas a las nuevos tipos de garantías, particularmente a la hipoteca o prenda sin tenencia. De esta forma crea el «concepto técnico sobre la viabilidad de aceptación del bien» que emitirse teniendo en cuenta las condiciones de:

- Comerciabilidad del bien.

- Avalúo.

- Relación costo beneficio respecto de los valores proyectados por concepto de desmonte, operaciones de recepción, transporte, almacenamiento, entre otras.

- Otros gastos que se pudieren generar con posterioridad a la adjudicación por la efectividad de la garantía.

Sobre el final del documento también adicionan un nuevo artículo en relación con las garantías, se trata del 643-1: tasa de cambio aplicable para la efectividad de las garantías.

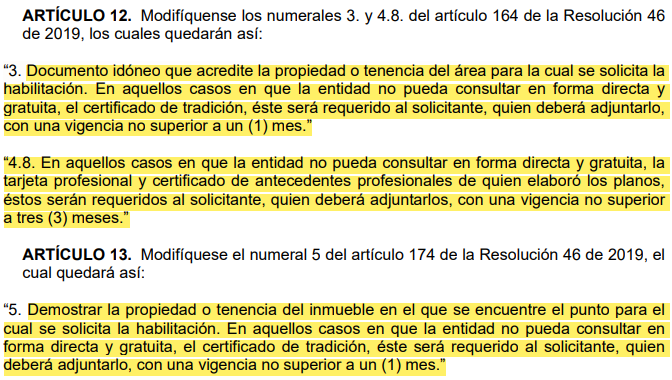

Más adelante en el texto, se encuentran alrededor de 21 modificaciones que señalan en términos generales que, cuando la DIAN no pueda consultar en forma directa o gratuita algún documento necesario para la habilitación o autorización de un usuario aduanera, este deberá aportar el documento en el término señalado.

Algunos ejemplos son:

Casi al final del documento hay dos artículos que modifican las normas de los usuarios aduaneros con trámite simplificado. El primero (693-1) indica dos trámites:

- Una vez aprobada la garantía el usuario podrá realizar la solicitud para el uso de los servicios informáticos. Aunque no parezca de fondo, es un trámite importante, pues durante el trámite de autorización los usuarios piensan que el proceso finaliza con la resolución de reconocimiento, pero solo pueden acceder a los beneficios cuando han inscrito a los representantes aduaneros o delegados de cuenta.

- Cuando no se hayan realizado operación aduaneras o el cálculo del monto de garantía sea cero, entonces la garantía deberá constituirse por 9.000 UVTs. Aquí, más importante que el monto, se infiere que no es necesario una tradición importadora o exportadora y que, la DIAN evaluará otras condiciones para obtener el reconocimiento. Diferente al OEA que exige como mínimo 3 años de actividad en comercio exterior.

El segundo artículo (693-3) señala que el

Comité de análisis para el otorgamiento y pérdida de la autorización como

usuario aduanero con trámite simplificado sesionará con un mínimo de 3 miembros, a diferencia de los 5 que actualmente indica la norma.

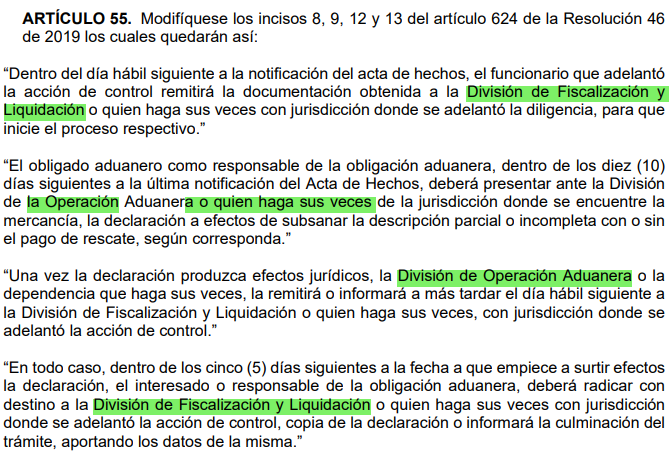

Operación aduanera

Son alrededor de 24 artículos que desarrollan asuntos como:

- Abandono – art. 204

- Inspección aduanera y autorización del levante – art. 215

- Tráfico postal y envíos urgentes – arts. 266, 270 y 639-1

- Trámite de la declaración anticipada y resolución de clasificación arancelaria – arts. 304, 313 y 314

- Tránsito aduanero desde el artículo 459 hasta el 490

- Cabotaje especial desde el artículo 496 al 500

De este grupo, vale la pena resaltar que el artículo 270 sobre la liquidación de los tributos aduaneros por la importación de bienes a través de tráfico postal, envíos urgentes o envíos de entrega rápida cuyo valor no exceda de doscientos dólares USD$200 y sean procedentes de países con los cuales Colombia haya suscrito un acuerdo de promoción comercial, deberán cumplir con:

- Que el valor FOB de las mercancías no excedan los doscientos dólares (US$200) de los Estados Unidos de Norteamérica.

- Que el país de procedencia, esto es, aquel desde el cual fue embarcada la mercancía con destino a Colombia, sea un país con el cual Colombia haya suscrito un acuerdo o tratado de Libre Comercio, en virtud del cual, se obligue expresamente al no cobro de este impuesto. La información de este país debe corresponder al indicado en el documento de transporte o guía de mensajería como parte de la dirección del remitente.

- Que la mercancía no se importe con fines comerciales, entendiendo como tal, los envíos que no superen seis (6) unidades de la misma clase. Se entiende por ‘unidad de la misma clase’, aquella forma de disposición o presentación de la mercancía para su venta al por menor.

Sobre el mismo asunto, también se crea el nuevo artículo 639-1: liquidación oficial de declaración de importación simplificada en la modalidad de tráfico postal y envíos urgentes.

Especial atención merecen los artículos 215 sobre el término de inspección y autorización del levante, el tránsito y cabotaje especial, así como las operaciones con zonas francas que serán tratados en el Comité Jurídico del próximo 17 de enero.

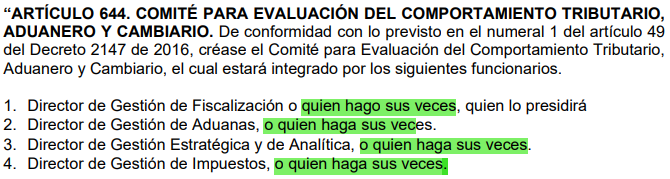

Fiscalización

El segmento con mayor número de modificaciones, pero también el de menos cambios sustanciales. Son aproximadamente 30 artículos en lo que la mayoría hacen ajustes de forma de acuerdo con la nueva estructura organizacional de la entidad o adiciones sin algún impacto evidente. Algunos ejemplos son:

Solo identificamos como cambios relevantes en este aparte del texto el nuevo artículo sobre la presentación del recurso de reconsideración y los relativos al avalúo de mercancías que se resume así:

- Cambia “Base de precios para avalúo de mercancías con medidas cautelares o en abandono” por “métodos de avalúo de mercancías con medidas cautelares o en abandono” art. 627

- Nuevo: casos especiales para avalúo de mercancías art. 627-1

- Cambia “consulta de información” por “criterios de consulta de información para el avalúo de las mercancías con medidas cautelares o en abandono” art. 631

- Cambia «Criterios para el avalúo de mercancías no registradas en la base de precios” por “casos especiales para avalúo de mercancías” art. 632

- Nuevo: criterios para el avalúo de hidrocarburos y sus derivados art. 632-1

- Nuevo: criterios para el avalúo de productos agropecuarios art. 632-2

- Nuevo: criterios para el avalúo de mercancías con fecha de uso o consumo vencida, o no aptas para el uso o consumo humano o animal art. 632-3

- Modifica: Avalúo de mercancías nones o impares art. 637

- Modifica: Revisión del avalúo art. 638

Para facilitar el estudio del proyecto, encontrará en el «Botón» de abajo el archivo con los cambios destacados en colores. Recomendamos visualizar el archivo desde el computador para ver todos los comentarios.

Recuerde que podrá presentar los comentarios hasta el 18 de enero en el siguiente link de la DIAN: https://forms.office.com/r/Qr5JuLuA59