En los últimos meses se ha evidenciado una fuerte normalización de los fletes marítimos a nivel general. Con ello, se están aplazando los contratos de transporte marítimo de largo plazo esperando mayores caídas de los fletes.

Actualmente se presenta una tendencia clara sobre la recuperación de los fletes marítimos en las principales rutas comerciales a nivel global, mostrando un escenario positivo en medio del estado actual de la economía mundial, lo cual después de ser un factor significativo para el repunte de los precios de las materias primas (pues más del 80% del comercio internacional se da por medio del transporte marítimo) ahora le da un respiro a la estructura comercial. La posible recesión mundial estaría generando un retorno del mercado de contenedores a su punto de equilibrio afectando la demanda y normalizando la oferta. Esto podría ser una importante señal de que la crisis de contenedores podría estar llegando a su fin.

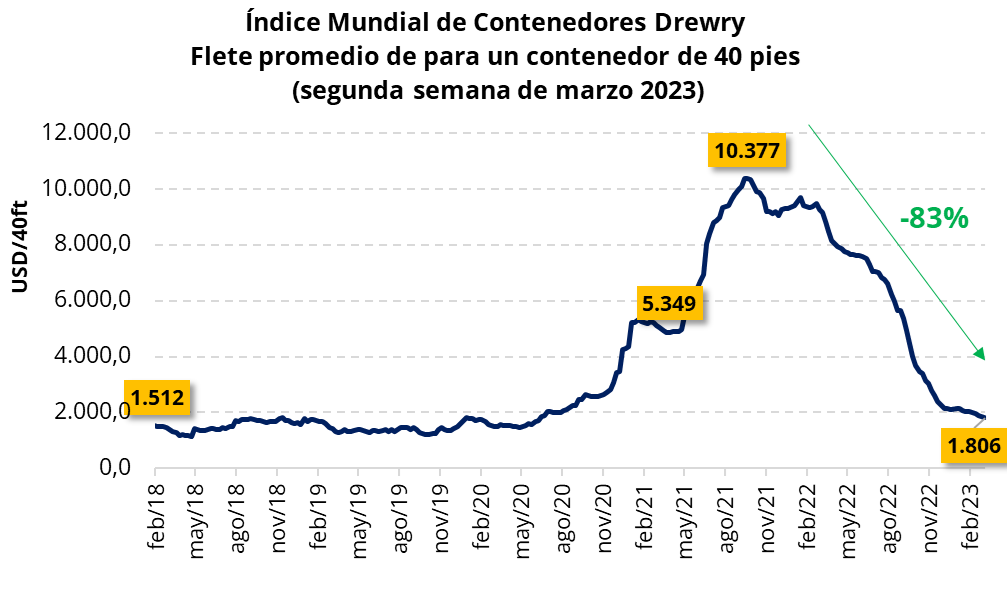

Un indicador clave que realiza un seguimiento semanal de las tarifas para el tránsito de un contenedor de 40 pies es el Índice Mundial de Contenedores desarrollado por Drewry (WCI, por sus siglas en inglés). Este índice general para la segunda semana de marzo de 2023 disminuyó a un promedio de USD 1.806 por contenedor, correspondiente a un decrecimiento del 80% frente a la misma semana del 2022. Además, este nivel se encuentra un 83% por debajo del pico de USD 10.377 alcanzado en septiembre del 2021, momento en el cual se agudizó la crisis sobre la cadena de suministro mundial. Sin embargo, continúa siendo un 27% más alto que las tarifas promedio de 2019 (antes de la pandemia) de USD 1.420.

Otras fuentes afirman incluso que las tarifas de los fletes de contenedores de la ruta transpacífica se acercan a los USD 1.000. Esto, con un demanda progresivamente más débil y con una mayor capacidad de nuevos portacontenedores supone un escenario de múltiple incertidumbre y fuerte competencia en la industria naviera (Más container). Al respecto, se presenta un escenario con un margen para mayores caídas de los fletes, pues los importadores también están esperando que las tarifas bajen aún más antes de establecer un contrato o acuerdo con las navieras.