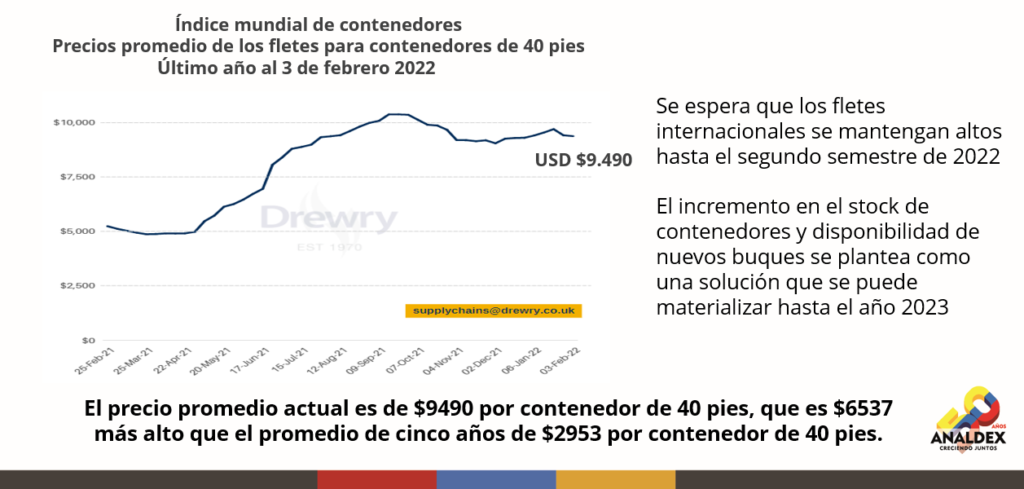

La crisis marítima global ha ocasionado graves efectos sobre las empresas del comercio exterior colombiano a causa del alza desmesurada en el valor de los fletes con incrementos de hasta un 450% desde el inicio de la pandemia. La escasez de contenedores y espacios en buques, y el incumplimiento en los itinerarios de las líneas navieras, ha generado sobrecostos en las operaciones e incumplimientos a clientes en el exterior.

Regulación de los patios de contenedores

A esta situación se suma como agravante la problemática causada por los bajos niveles de servicio que prestan los operadores portuarios que realizan actividades de entrega y recepción de contenedores vacíos, también denominados “patios de contenedores”. La inexistencia de plataformas tecnológicas de asignación de turnos, la precariedad en la infraestructura de ingreso y salida de vehículos de carga, los horarios de atención, entre otras situaciones han generado el aumento en los tiempos de espera para la devolución de contenedores que alcanza los seis días, generando sobrecostos a todos los actores de la cadena (generadores, empresas de transporte y conductores) e ineficiencias en el sistema logístico nacional. Esta problemática, que se venía presentando antes de la pandemia, ha generado las dificultades ya conocidas principalmente en la ciudad de Buenaventura.

Para mayor información lo invitamos a leer «La coyuntura logística en Buenaventura» 👈🏽

Desde la Asociación resaltamos la importancia de la Circular Externa 001 de 2022 de la Superintendencia de Transporte en la cual, se imparten instrucciones a las personas naturales y/o jurídicas que desarrollan la actividad de administración y operación para entrega y recepción de contenedores vacíos, se inscriban y registren como operadores portuarios ante esta Superintendencia, lo que permitirá fortalecer las funciones de inspección y vigilancia de esta Entidad y solventar la coyuntura actual de congestión principalmente en la ciudad de Buenaventura. Sin embargo, teniendo en cuenta el principio de legalidad y jerarquía de las normas, respetuosamente proponemos reactivar las mesas de trabajo que se venían realizando entre el Gobierno nacional y el sector privado, en las cuales se avanzaba en la elaboración de un decreto que establezca los estándares mínimos de operación y los niveles mínimos de servicio de los denominados patios de contenedores con el fin de contar con mejores herramientas de control.

Al respecto, en el marco del decreto propuesto se recomienda regular la infraestructura de acceso y salida de vehículos para evitar las afectaciones en las vías nacionales como sucede por ejemplo, en la vía Alterna Interna de la ciudad de Buenaventura, también se requiere garantizar que cada operador cuente con un sistema de información de asignación de citas que regule el ingreso a los patios y elimine la problemática de cobros por turnos que se presenta en la actualidad, así mismo, se recomienda regular los horarios de operación, pues los diferentes actores de la cadena logística en el país le apuestan a operaciones 24/7. Así mismo, con el fin de estimular la eficiencia en la operación, se recomienda que cada actor de la cadena asuma su responsabilidad de los tiempos de espera en la operación, por ejemplo, que se suspendan las moras en la devolución de contenedores a partir del momento que se solicita la cita, debido a la vinculación de los patios de contenedores vacíos con las líneas navieras, pues los tiempos de espera en la entrega no son responsabilidad de la empresa generadora o transportadora de la carga.

Cabe resaltar que esta problemática, que se acentuó durante el año 2021 y lo corrido del año 2022, responde a un fenómeno de mayor integración vertical por parte de las líneas navieras a través de la adquisición de puertos y empresas de servicios logísticos, siendo un aspecto de suma importancia a tener en cuenta a la hora de regular la prestación de los servicios logísticos en el país.

Suspensión del costo de los fletes de la base gravable para el cálculo del pago de los tributos aduaneros

En adición a lo anterior, como estrategia para confrontar los altos costos de los fletes, Analdex ha presentado al Ministerio de Comercio, Industria y Turismo una solicitud para suspender el costo de los fletes al momento de liquidar los tributos aduaneros. Esta petición debe ser elevada a la Comunidad Andina de Naciones (CAN) para dar el trámite correspondiente y así, ser aplicado en la legislación colombiana.

Establece la Decisión 571 de la CAN, relacionada con el valor en aduanas de las mercancías importadas, acorde con la Resolución No. 1684 sobre Actualización del Reglamento Comunitario de la Decisión 571 – Valor en Aduana de las Mercancías Importadas, en su artículo 6 que:

Elementos a incluir en el valor en aduana. Todos los elementos descritos en el numeral 2 del artículo 8 del Acuerdo sobre Valoración de la OMC, referidos a los gastos de transporte de las mercancías importadas y gastos conexos al transporte de dichas mercancías hasta el puerto o lugar de importación, los gastos de carga, descarga y manipulación ocasionados por el transporte de las mercancías importadas hasta el puerto o lugar de importación y el costo del seguro, formarán parte del valor en aduana. No formarán parte del valor en aduana los gastos de descarga y manipulación en el lugar de importación del Territorio Aduanero de la Comunidad Andina, siempre que se distingan de los gastos totales de transporte. Cuando alguno de dichos elementos le resulte gratuito al comprador o al importador, se efectúe por los medios o servicios propios del mismo, no se hubiera causado o no estuviera debidamente soportado documentalmente, se incluirán en el valor en aduana los gastos de entrega hasta el lugar de importación, calculados según los procedimientos y las tarifas o primas habitualmente aplicables para la misma modalidad del gasto de que se trate. En ausencia de información acerca de esas tarifas o primas, se descartará el valor de transacción y se valorará por los métodos siguientes señalados en el artículo 3 de esta Decisión”

Así las cosas, tenemos que los gastos de transporte deben ser incluidos en la base para el cálculo del pago de los tributos aduaneros. Si bien esto es cierto, no menos es la situación del alza desmesurada en el valor de los fletes con incrementos de hasta un 450% para nuestra región, está generando sobrecostos y en consecuencia una gran incertidumbre y en algunos casos especulación. Las mayores preocupaciones tienen que ver con los altos costos de algunos bienes importados y que podrían afectar la seguridad alimentaria, la producción en la industria y en general a muchos sectores en los que, para exportar y producir, necesitan importar.

Este fenómeno no ha sido exclusivo de Colombia y algunos países ya han tomado medidas para reducir el impacto, tal es el caso del Ecuador, quien el pasado 29 de noviembre a través del Servicio de Aduanas del Ecuador, el Ministerio de Producción, Comercio Exterior, Inversiones y Pesca, realizó la eliminación total del costo del flete en la base imponible para el cálculo de los derechos arancelarios.

Como propuesta para sortear esta situación que sin duda alguna entendemos es coyuntural, es que el Ministerio lidere ante la CAN una propuesta que permita tomar una medida provisional de un (1) año en el que se establezca que el valor de los fletes no haga parte de la base gravable para realizar el cálculo del pago de los tributos aduaneros; posteriormente, se deberían analizar todas las circunstancias para establecer su prorroga u otra medida que permita atender de manera oportuna la situación.

El texto sería el siguiente:

Suspender de manera provisional y hasta por el término de un año, contado a partir de su publicación, lo consagrado en el artículo 6 de la decisión 571 de la CAN, acorde con lo previsto en su Resolución Reglamentaria No. 1864 …