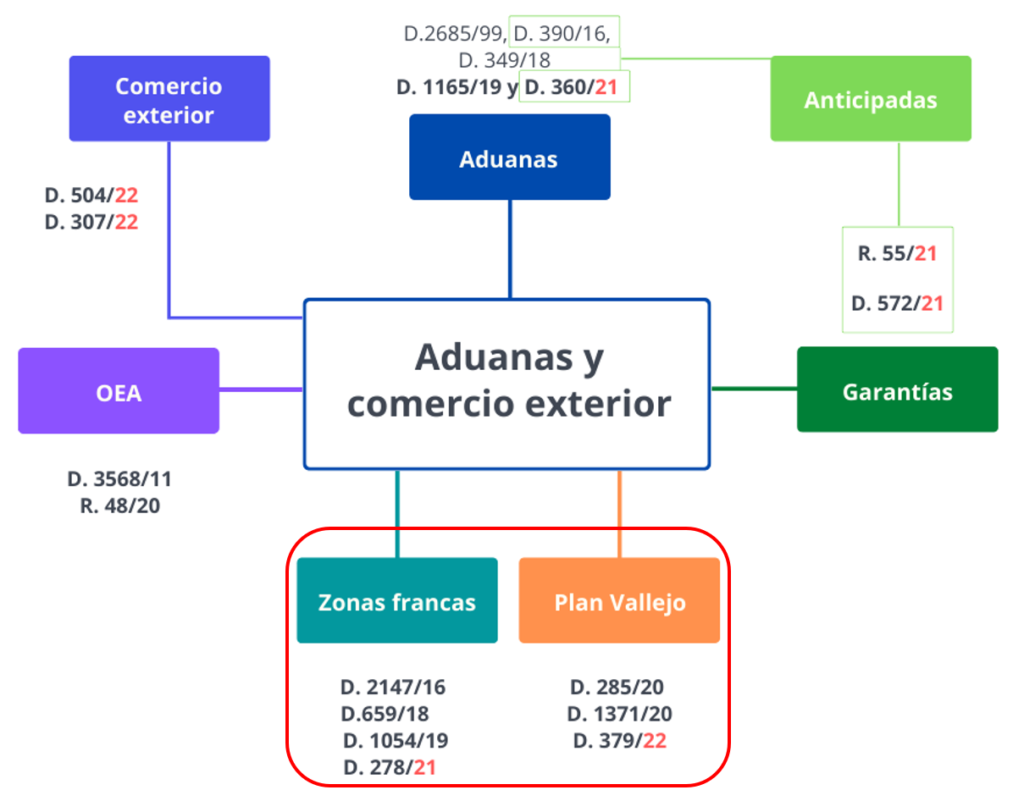

Hasta el 2015 los instrumentos de promoción al comercio exterior se encontraban en la misma norma aduanera, que para el momento era el Decreto 2685 de 1999. En este año, el Gobierno decidió que las zonas francas, las sociedades de comercialización internacional (SCI) y los sistemas especiales de importación – exportación (más conocidos como Plan Vallejo) deben ser reguladas por el Ministerio de Comercio, Industria y Turismo.

Este cambio obligó a que la norma que se estaba trabajando sobre la actualización aduanera no incluyera ninguno de los instrumentos. Por el contrario, se trabajaron en legislaciones independientes. Fue así como el Ministerio fue expidiendo las respectivas normas que hoy conforman un amplío catálogo de decretos y resoluciones que complementan la regulación aduanera.

Las zonas francas y los demás instrumentos

Para evitar la desarticulación de los instrumentos, el decreto de zonas francas incluyó en su artículo octavo las operaciones con otros instrumentos de promoción al comercio exterior, así:

Operaciones entre usuarios de zona franca con los titulares de los instrumentos de promoción de comercio exterior. Los usuarios de zona franca podrán celebrar operaciones de comercio exterior con empresas en el territorio aduanero nacional beneficiarias de los instrumentos de promoción al comercio exterior, y actividades asociadas a dichas operaciones, de conformidad con las normas que regulen dichos instrumentos.

Decreto 2147 de 2016, artículo 8.

La relación entre las figuras no es nueva. Por ejemplo, los Plan Vallejistas tienen operaciones con los usuarios de zona franca en tanto la de importación temporal en desarrollo de los sistemas especiales de importación – exportación puede finalizar con una exportación. Exportación que según la definición de la regulación aduanera se produce con la salida de mercancías del territorio aduanero nacional a la zona franca.

Las zonas francas y las SCI

Más adelante en el año 2019, ahora con el Decreto 1165, se determinó que las operaciones de zona franca con destino a la sociedades de comercialización son una importación y por tanto no hay lugar a la expedición del certificado al proveedor. De esta forma zanjó una discusión que había estado presente en las operaciones de comercio exterior por décadas.

Pues bien, ahora la Dirección de Impuestos y Aduanas Nacionales (DIAN) se pronunció sobre las operaciones entre las figuras, puntualmente por las exportaciones de las sociedades de comercialización internacional con destino a zona franca. Se trata del concepto número 100208192-515 del 27 de abril de 2022 que concluyó:

… no es jurídicamente viable que una Sociedad de Comercialización Internacional pueda cumplir con la obligación de exportar de que trata el numeral 6 del artículo 69 del Decreto 1165 de 2019 y gozar de los beneficios tributarios del artículo 2 de la Ley 67 de 1979 y literal b) del artículo 481 del Estatuto Tributario con la exportación de bienes a zona franca, ya que dicha exportación debe realizarse al exterior por expresa disposición legal.

La subdirección de Normativa y Doctrina de la DIAN consideró que no se cumple con la obligación de exportar en tanto uno de los objetivos de las sociedades de comercialización internacional es comercializar en el exterior, como lo dicta la Ley 67 de 1979.

Con el fin de fomentar las exportaciones de conformidad con los términos de la presente Ley y en desarrollo del ordinal 22 del artículo 120 de la Constitución Nacional, el Gobierno podrá otorgar incentivos especiales a las sociedades nacionales o mixtas que tengan por objeto la comercialización de productos colombianos en el exterior…

Ley 67 de 1979.

El principio de extraterritorialidad

Sin embargo, omitió el análisis de un concepto propio y fundamental del régimen franco, se trata del principio de extraterritorialidad. En virtud de este principio, las mercancías que ingresan a las zonas francas se consideran fuera del territorio aduanero nacional. En sentido contrario, los bienes que salen, se entenderían también fuera del territorio aduanero nacional pues como se comentó arriba, se considera una exportación. Sobre el particular Barbosa y Sánchez (2016) señalan:

El concepto de extraterritorialidad o de “no estar en el territorio aduanero” es la esencia de todo régimen franco. En virtud de este concepto, una mercancía almacenada en Zona Franca se entiende jurídicamente fuera del país para efectos aduaneros, es decir, o bien que no ha llegado al Territorio Aduanero Nacional (en adelante TAN) o que salió del mismo para todos los efectos aduaneros y de comercio exterior.

El régimen de zonas francas en Colombia. Juan David Barbosa y Luis Orlando Sánchez, 2016.

De otro lado, si de verificación y pago de tributos se trata, no habría riesgo o limitantes al ejercicio del control por parte de la autoridad – tributaria. Primero, porque al configurarse la exportación la venta de productos de una empresa en el territorio aduanero nacional a la zona franca, esta tendría derecho a la devolución del IVA, así que el beneficio igualmente aplicaría desde la SCI. El caso especial aquí es que la venta entre el productor y la comercializadora también presenta una ficción de exportación, pero el resultado sería el mismo (devolución del IVA en cualquiera de los dos escenarios).

Ahora, si la mercancía ingresa a zona franca y regresa al territorio aduanero nacional de igual forma habría lugar al pago del IVA porque el hecho generador sería la importación.

En todo caso no habría detrimento, ni evasión de los impuestos. Se trataría pues de una operación entre dos instrumentos para facilitar su integración en virtud del artículo octavo de la normativa franca.

En nuestro concepto, y de acuerdo con la breve, pero precisa definición del principio de extraterritorialidad, las ventas de las sociedades de comercialización internacional con destino a las zonas francas sí cumplen con los principios de la Ley 67 de 1979 para promover las exportaciones y, en el mismo sentido, se entendería cumplida la comercialización en el exterior.